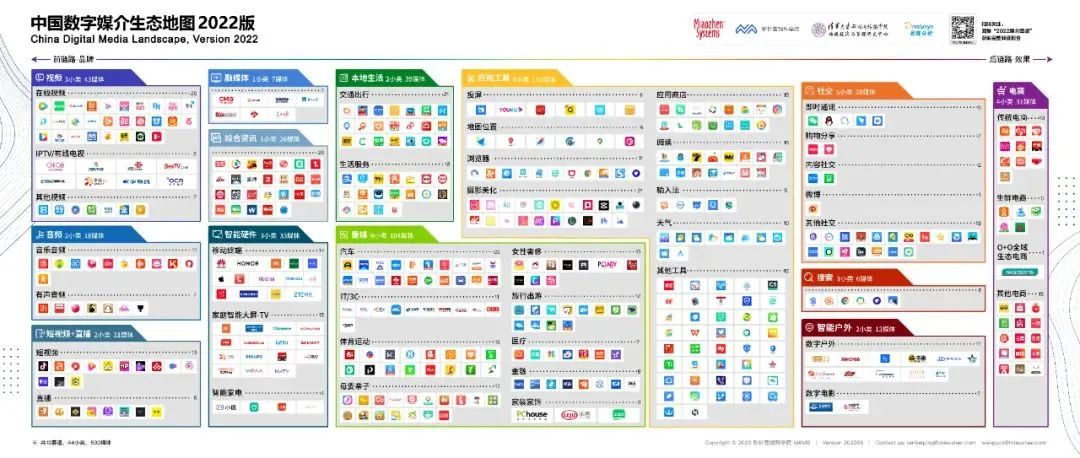

数读《中国数字媒介生态地图2022版》▪ 基于用户流量数据、数字广告数据数据综合评估、筛选

▪ 覆盖13大数字媒介赛道,44个二级媒介类别的500家媒体

▪ 较2021版,拆分短视频及直播赛道,后链路电商版块新增1个二级类目(O+O全域生态电商),整体新增50家媒体,分类更细、媒体更多、数据更全

▪ 3万字完整解读报告同期发布,深入解读13大赛道、3大终端、5种广告形式、4大流量巨头及8大行业流量应用情况

8月4日,秒针营销科学院、秒针系统联合清华大学新闻与传播学院传媒经济与管理研究中心共同出品的《中国数字媒介生态地图2022版》(以下简称2022媒介地图)正式发布。基于秒针系统媒介智库数字广告数据,易观用户流量数据,结合清华大学新闻与传播学院传媒经济与管理研究中心的传媒经济媒介环境、现状及趋势洞察,秒针营销科学院综合评估各数字媒介表现后,选取500家核心媒体收入2022版媒介地图,并结合广告主的品牌及效果广告投放需求,从左至右将媒体归为13大一级数字媒介赛道及44个二级细分媒介类型,完整覆盖并链接数字营销前、后链路。

直播发布会现场,秒针营销科学院院长谭北平分享了2022媒介图谱及解读报告的部分发现,他表示,过去的20年,中国的营销人见证了大众传播向数字传播的进化,新的一个20年开启,与疫情共存成为新挑战,我们面对的,也是更为复杂、更加不确定的媒介场。“对于营销从业者而言,面对日新月异的媒介和技术生态,“纵观全局”显得更为重要。通过对中国媒介生态以年为单位科学梳理,我们希望帮助广大营销人更好地理解变化中的媒介生态、流量形态的演变、头部流量主现状及不同行业的流量应用情况,预判数字媒介生态发展趋势,进而更有效地进行媒介规划。”

据谭北平介绍,较2021版媒介地图,2022版媒介地图,同样基于媒体表现做了细分类目的增减,除此之外,还有两个变化:

短视频和直播类目拆解:考虑到短视频已占据短视频+直播赛道活跃用户规模的93%,同时使用时长占据99%,成为该赛道的主导媒体类型,故将短视频及直播拆分为两大独立二级类目;

新增1个二级类目:后链路电商赛道,传统电商、生鲜电商两大类目外,新增O+O全域生态电商,代表媒介屈臣氏;

• 可以在PC、Mobile、OTT(智能电视)和DOOH(数字线下)四种数字化屏幕上,针对消费者进行信息传递和互动;• 数字广告是核心收入来源,屏蔽了游戏、招聘、快递、房产中介、OTA等拥有大流量,但是没有获得广告主核心广告预算的流量主;

• 能够对接数字广告监测,可以按照CPM,CPC等行业统一标准和广告主进行结算。

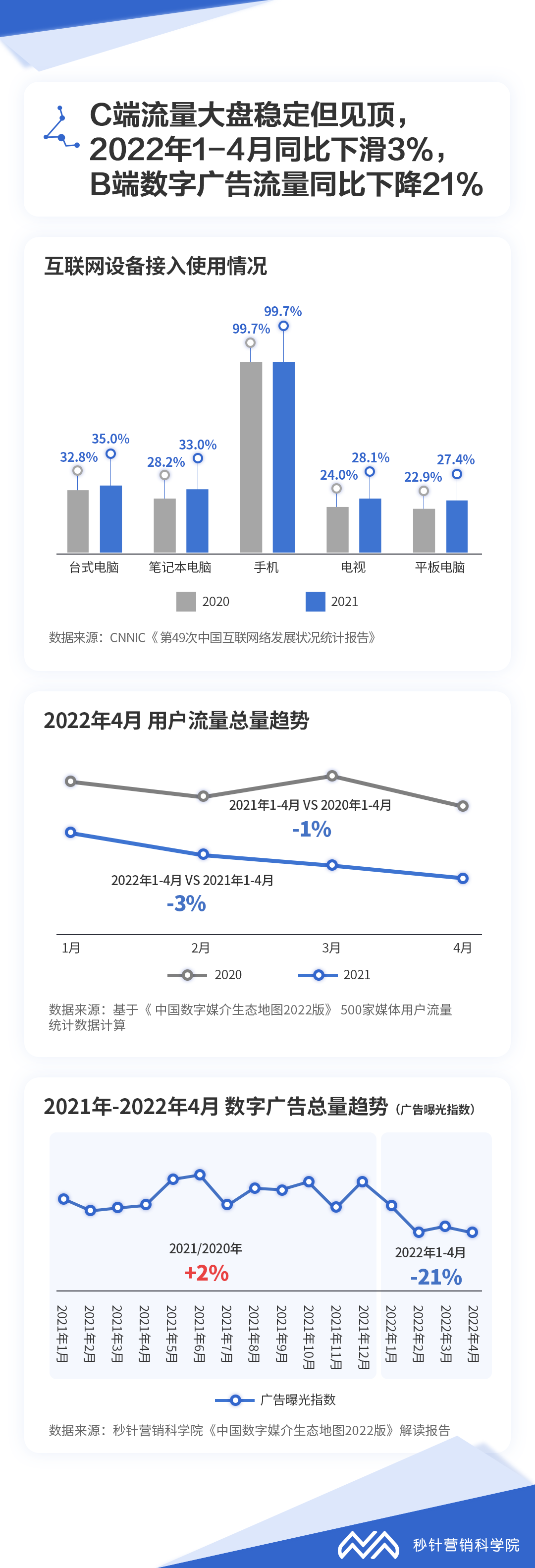

用户流量大盘稳定但见顶,

数字广告流量同比下滑21%

据《中国数字媒介生态地图2022版解读报告》数据,用户流量侧,可应用于商业化营销的媒介流量大盘格局基本稳定,同比2021年1-4月,2022年同期总用户流量降幅为3%,降幅大于2021年的1%。另据中国互联网络数据中心《第49次中国互联网络发展状况统计报告》数据,较2020年,虽然2021年台式电脑、笔记本电脑、移动手机、平板电脑的设备接入率均出现了不同程度的上涨,但涨幅有限,流量依旧面临红利见顶压力。

不过这并不代表着市场中没有增长机会,报告显示,2022年1-4月月均活跃用户流量同比增长超过10%的媒体有85个,相比2021年75个增加了10个。

B端,受疫情影响,数字广告流量出现了显著的下滑,根据秒针系统媒介智库数据,可测量数字广告总流量2021到2022年呈现下降趋势,2022年1-4月同比下降21%。

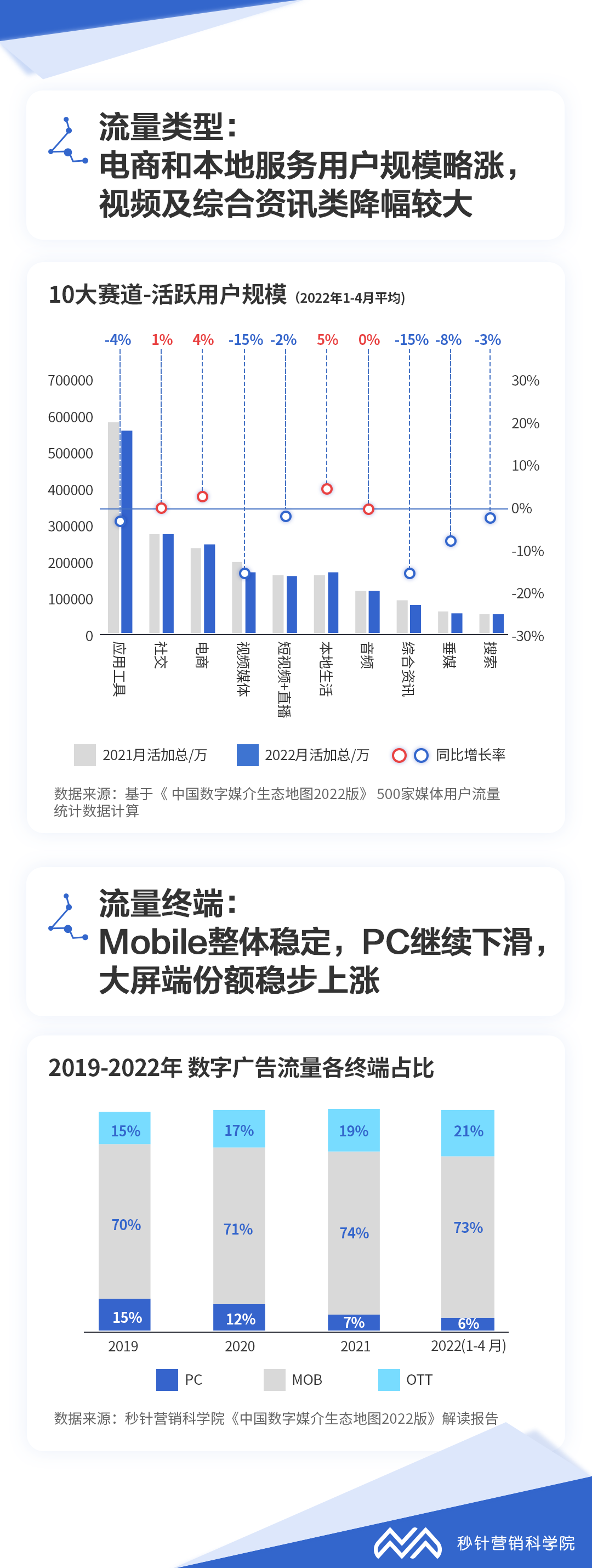

电商和本地服务用户规模略涨视频及综合资讯类降幅较大

据报告数据,13个用户流量赛道中除“融媒体”“智能硬件”和“智能户外”外,可量化测量的10个赛道中,仅社交、电商、本地生活流量略有上升,分别上涨1%、4%和5%,音频流量与去年同期持平,应用工具、视频媒体、短视频+直播、综合资讯、垂媒和搜索用户流量均有所下降,降幅在2%-15%不等,下降尤为显著的是视频和综合资讯赛道,降幅均达15%,垂媒次之,降幅8%。三大终端对比,大屏表现依旧更值得关注,纵观2019年至2022年三端数字广告流量占比变化,PC端依旧持续下跌,从15%下滑至6%;移动端稳中有降,整体变化不大,目前为73%;相比之下,智能大屏是唯一增长的终端,从15%上涨至21%。

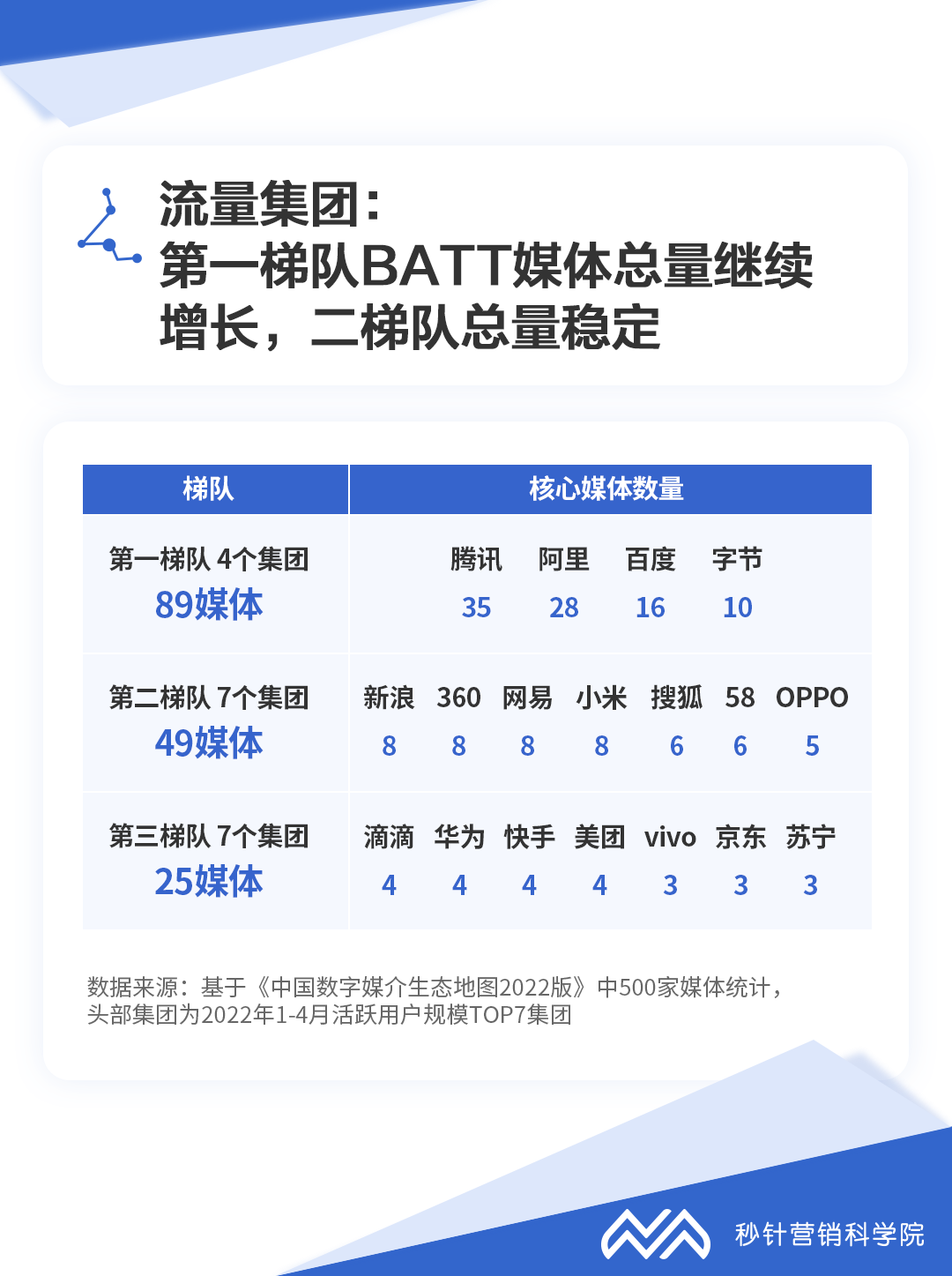

4大流量巨头控制89家入选媒介不同行业流量投资各具特点

经过多年发展,中国数字媒介流量集中化趋势愈发显著,流量巨头们通过在多个赛道布局,跨媒体链接,构建了强大的流量基盘和品效通路,并在短视频、社交、资讯等热门赛道展开激烈竞争。2022媒介地图对500家核心媒体进行盘点后发现,共有18个集团控制了超过3个及以上的数字媒体,总共掌握了163家,占据总量的1/3。

其中,归属第一梯队(BATT)的媒体有89家,占比18%,较去年增加10家;归属第二梯队(新浪、360、网易、小米、搜狐、58、OPPO)的媒体共计49家,占比10%;归属第三梯队(滴滴、华为、快手、美团、vivo、京东、苏宁)的媒体25家,占比5%。

数字广告流量缩减大趋势下,每个行业的投入策略各有不同,报告数据显示,除服装服饰行业增长36%以外,其他的行业数字流量均呈下降趋势,其中母婴行业下降最显著。

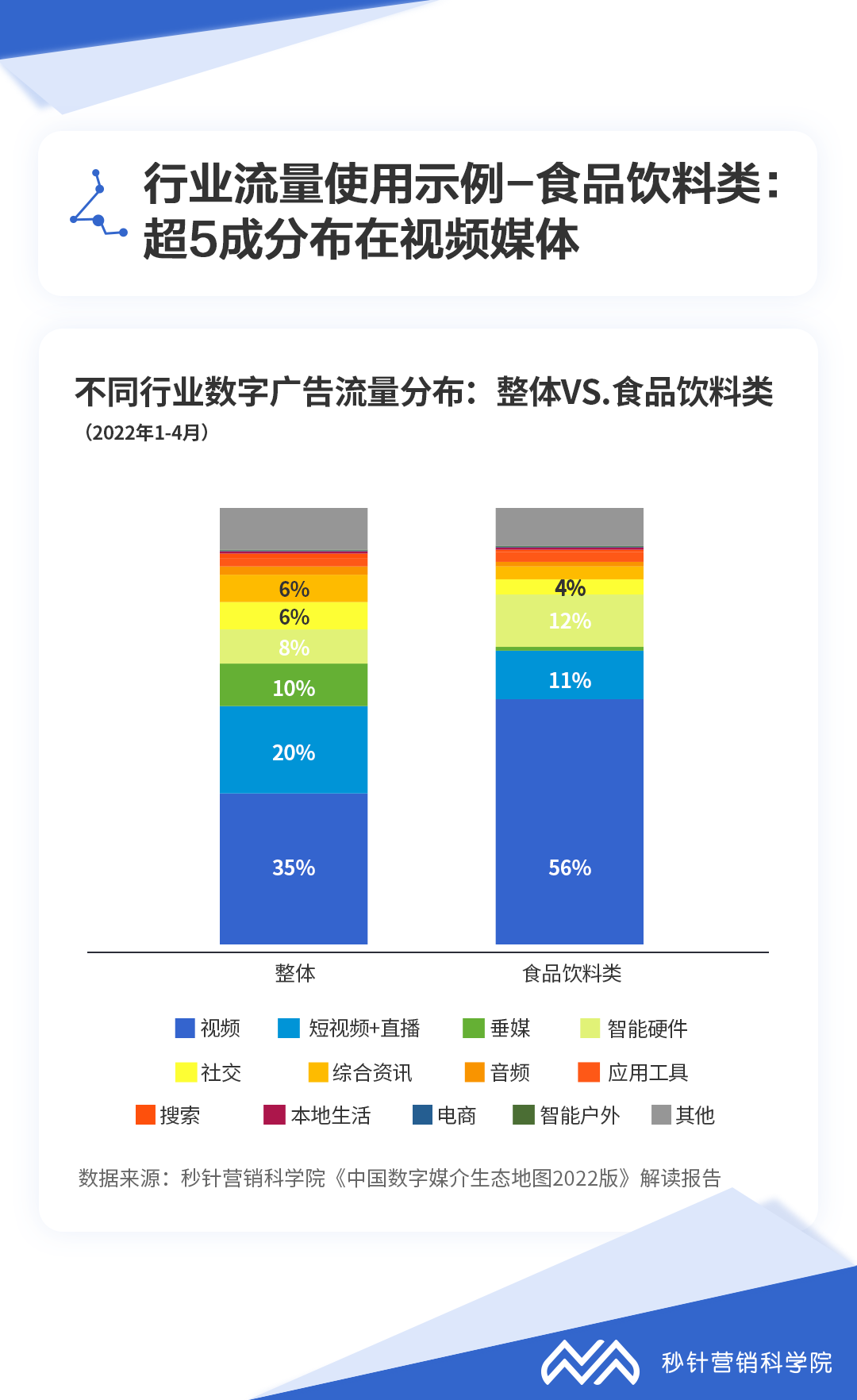

我们以食品饮料行业为例看其流量投资特点可以发现,相比整体流量,食品饮料行业更偏爱视频及智能硬件类媒体,其中,视频类流量投资占比高达56%,社交和综合资讯类投资份额相比较少。