长期做难而正确的事情

长期做难而正确的事情

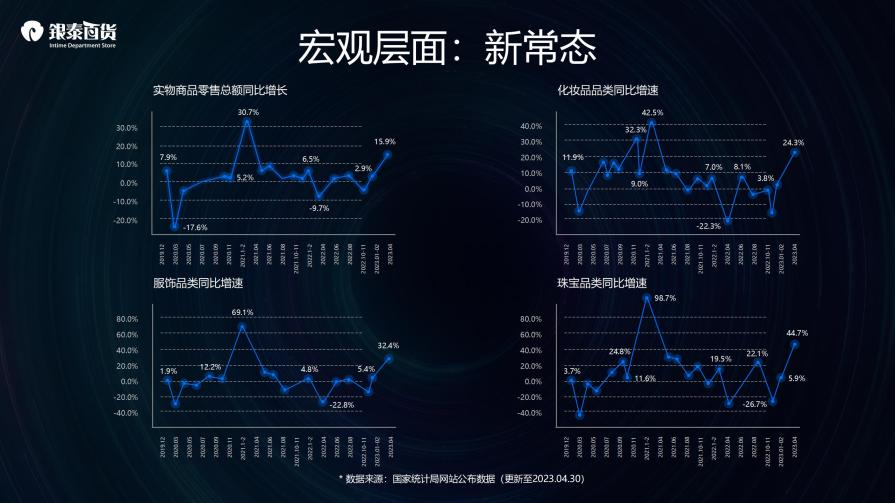

回到行业,我们在六、七年前讲的三个因素:“商业地产超供、集中度提高、注意力分散”,到现在依然没有变化。

我曾在一次发言里说:“前辈可能没有认真阅读《三体》,《三体》里面说得很清楚,太阳落山了,一定会升起来吗?”所以,我在这里抛出一个观点:冬天来了,春天一定会来吗?

这次的变化可能不是一次周期性的变化。那么,什么会改变非周期性的变化?就是底层逻辑,底层逻辑中有什么被改变了?

刚才彭建真秘书长说“我们要做正确的难事”,我在前面加上一个“长期”,长期坚持做正确的难事。首先要弄清楚什么是正确,另外找最难的事做。

我的建议是:1. 转型。比如,我们从房地产商向零售商转型,这个过程会降低效率。要不要从一个地产商、一个零售基础设施提供商,转化成一个零售商?这是一个选择题,愿意做,蛮好,不愿意做,赚更多的钱。2. 升级,数字化升级不是一个选择题,而是一个必答题,只是你怎么做。

所以,这两者混合在一起,会造成企业在中期内效率波动,就跟我们一样。但是这是摆在各位面前的一个决策。为什么要做这个决策?因为顾客变了。

创造顾客价值,最关键的是要解决两件事:一是,顾客为什么要来?二是,顾客为什么买?不要怪别人冲击了你,是自己的价值不够了。接下来就要去解决价值。

作为零售企业,你要给顾客做明确的背书,我们做了吗?第二,要做价格背书,不比全网任何一个东西贵,但是千万别说比别人便宜。

用价格战的方式去跟同行竞争,是极其错误的方式。只有当你确信你的竞争对手永远降不到那个价格的时候,才可以主动发起价格战,否则在价格上不要采取激进的措施。

背书里还有时尚背书、品牌背书,性价比的背书,这些都是零售企业应该做的事。为什么原来没做?因为原来是模拟化,做不到,现在(数字化)可以做了。

今天,顾客在银泰百货柜台买单的那一刻,我们就会有技术手段在全网搜索价格,只要全网有一个地方比银泰百货便宜,我们就立刻把买单的价格改上网上的价格。

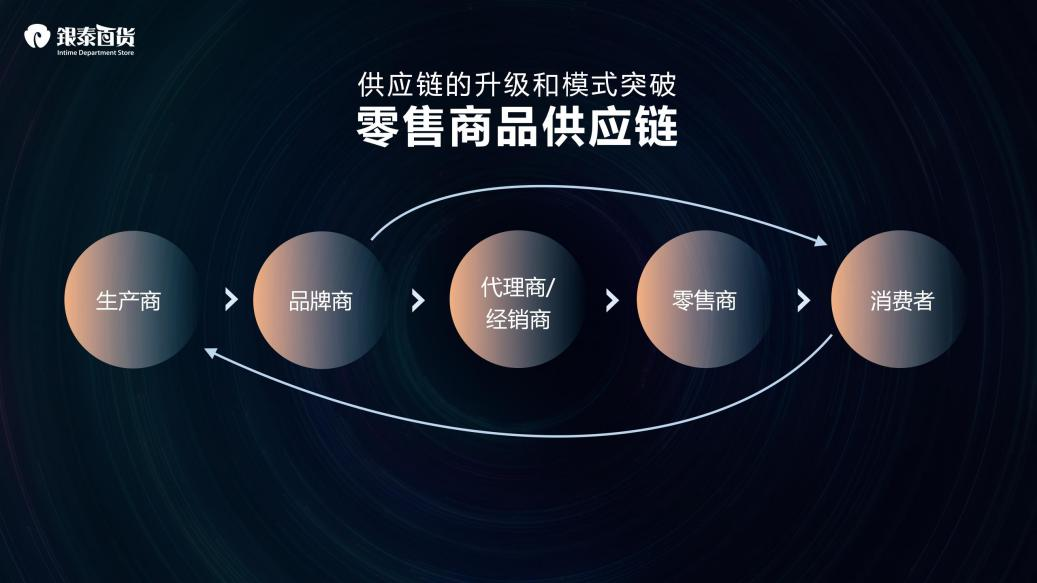

再下一步,一定要避免肩并肩的模式。在供应链的优化上,之前我们是甲方,所有供货商是乙方,其实这是完全错误的一件事。因为我们只有一个甲方,就是顾客。所以,我们大家(渠道商、供应商)只能做成双乙方。

现在哪个供应商、品牌商没有自己的官微、官博?哪个品牌商不用数字化手段去接触顾客?这是柔性供应链,C2M,而且这条线越变越粗,然后KOC(Key Opinion Consumer)关键意见消费者加进来了,KOL在里面,这条渠道,你怎么去防?

以前是“渠道为王”,现在是“渠道唯亡”。怎么办?有一个东西会给大家带来巨大的机会,就是供应链。

渠道是什么?是你挖渠建道,在这里立一个杆子,产生的是阻力。但是链是什么?是拉力,拉力越强,这条链越坚韧。同时,如果拉力减少,这条链就会很柔性,所以这是供应链。在今后20年,尤其是流量多样化的20年里,供应链会产生巨大的价值,给大家提供巨大的机会。

如果是一个深水区,你扔一个石头下去,它的波长和波段是均匀的,很坚韧地往前走。如果底下是浅水,它就不会产生这种波纹,同时它会跟其他东西产生同频共振。也就是说,目前数字化给大家提供了一个从底层开始做重构的机会。千万不要觉得数字化是一个工具,它是一个底层重构。

大家看到的所谓数字化是上面那些(线上门店、自有线上端、二三方线上渠道),那是端。但是,请大家注意中间这一层,大家讲数据很多,讲业务很多,但讲OS操作系统的很少。

银泰百货MOS操作系统,M是我们的字母,我们是喵街和mall,OS就是公司在用什么操作系统。你是不是在建操作系统?还是连操作系统的思考都没有,只是看到了上边?随便开一个口卖东西,那只是一个端,它只是你的一个渠道。所以请大家重视操作系统。这些年,我们努力砸的石头子就在这里,在努力认真的做MOS。

有了这一套东西以后,希望能够聚焦,聚焦简化什么呢?聚焦在给顾客提供价值,给供应商提供价值。

现在,银泰百货全国主要商超的防损系统是我们做的,并且已扩展到商场范围,进入到柜台,珠宝行业在也用我们的系统。再下一步是教育和物业行业。

以前视觉系统只解决了看得到、看得清的问题,现在我们解决的是看得懂。这些都能够推动零售行业进一步向前发展。

最后,梦想再多,策略再好,关键在于行动。让我们大家一起行动起来,一起去改变行业。谢谢!